わたしたちの年金の一部を運用するGPIF(年金積立金管理運用独立行政法人)が、2019年度の運用状況を公表しました。

2019年度は損失8兆円!

これを受けて、一部の議員、メディア、Twitterで騒いでいる人がいます。

しかしながら、投資は短期的な結果だけをみても大して意味がありません。

GPIFのような持続可能な年金制度を目指して運用しているなら、なおさら長期で結果をみたほうがよいことになります。

GPIFの運用は良いのか悪いのかについて解説します。

わたしのツイートです。

年金積立金管理運用独立法人(GPIF)が、01年度から19年度までの累積で57兆円の収益額、年率2.58%で増やしてきているにもかかわらず、19年度の8兆円の損失だけをみて騒いでいる人は、金融リテラシーが相当低いばかなので相手にせずそっと距離を置いたほうが良い😌 https://t.co/tQQTuLjS1f

— 配当くん (@haitoukun) July 4, 2020

- インプレッション59,956

- エンゲージメント数2,140

*7月26日執筆時における数値です。

単純に59,956人の方がこのツイートをみて、2,140人の方がこのツイートに反応したことを意味しています。

年金は、賦課方式(ふかほうしき)といって、われわれ現役世代が納めた保険料は、いまの年金受給者への支払いにあてられています。

一部は積み立て運用されているのです。

その結果が、こちらです。

目次

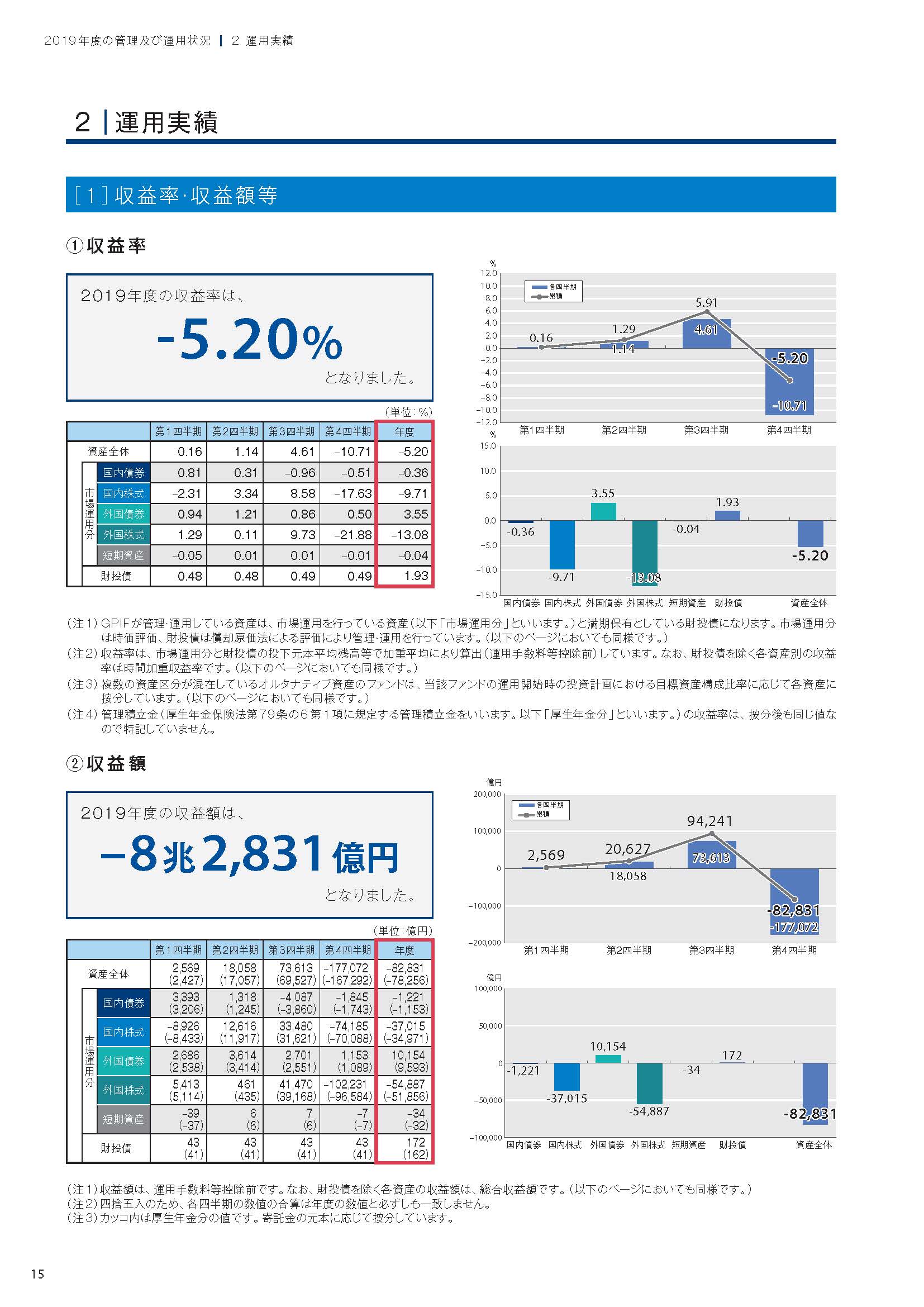

GPIFの2019年度の運用結果 -8兆2831億円(-5.2%)

第4四半期で激減していますが、これはコロナによって株式が暴落したことによる資産評価額の減少を表しています。

短期的な結果はあまり意味を持ちませんので、長期での結果が大切です。

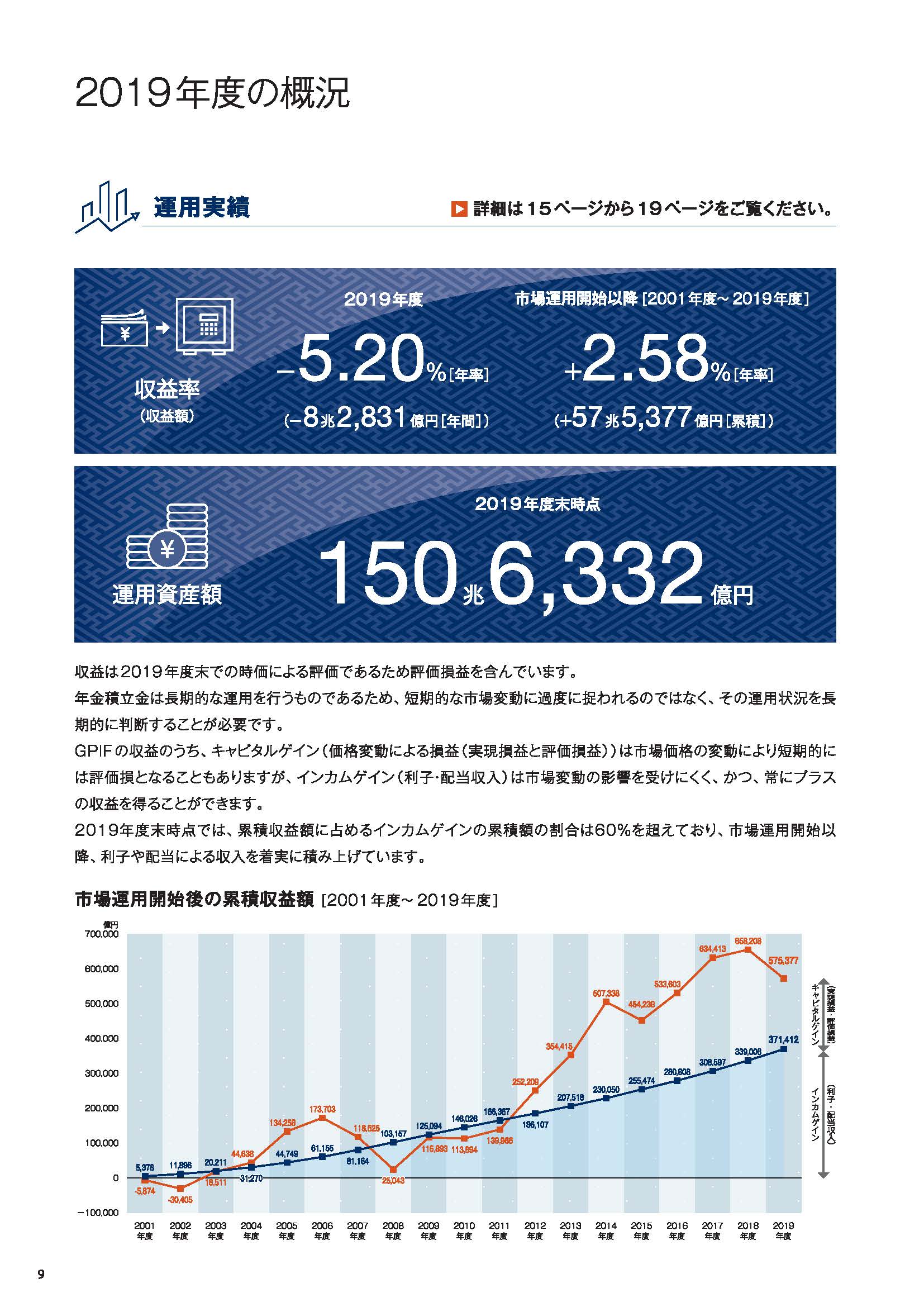

GPIFの2001~2019年度の運用結果 +57兆5377億円

2001年度からの推移をみると、全体的な流れは波打ちながら、上昇傾向にあります。

2012年からのアベノミクスが、資産額の増加に寄与したことも伺えます。

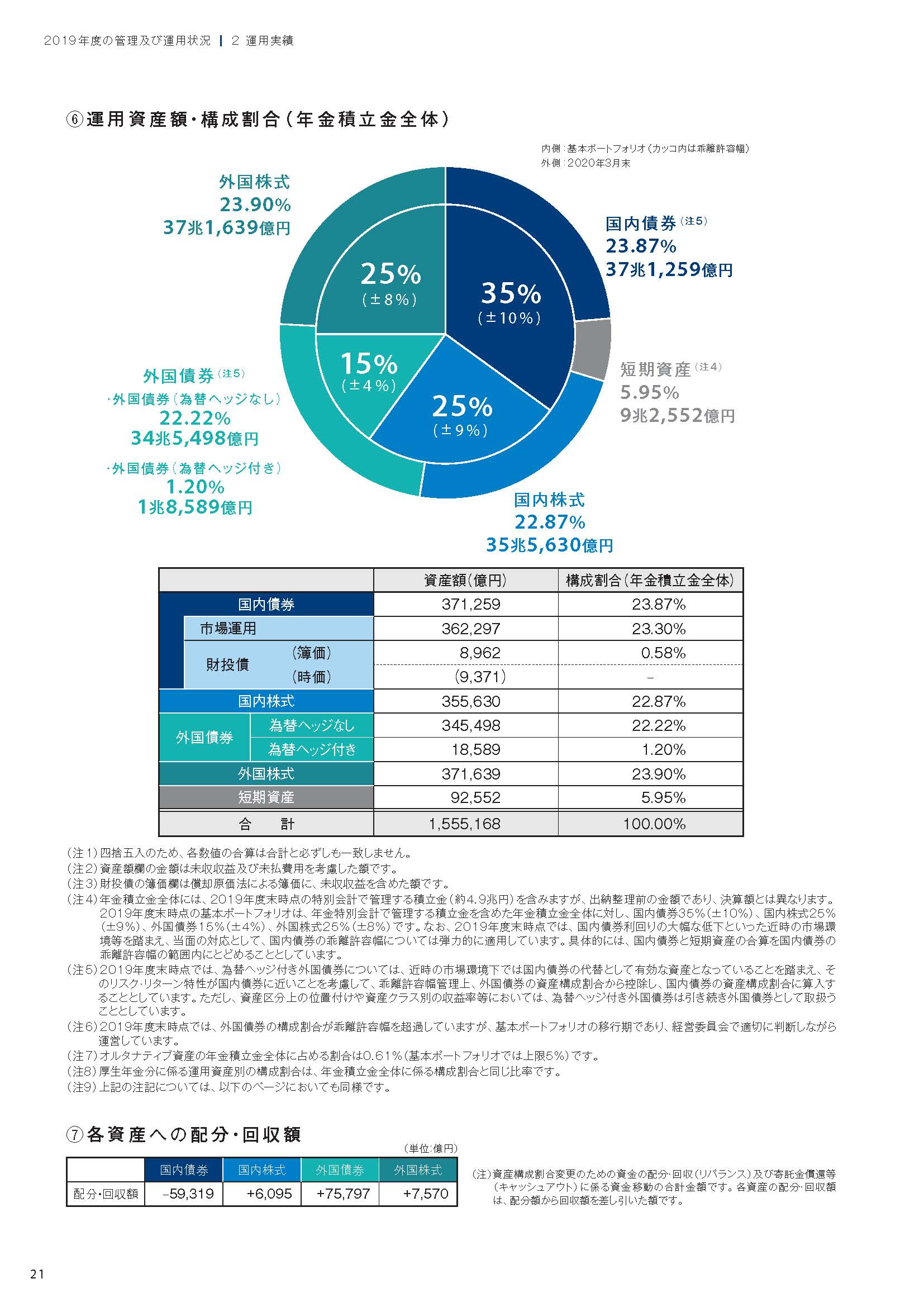

運用の配分はどうなっているのでしょうか。

GPIFの資産配分 国内債券・国内株式・外国債券・外国株式の比率

資産配分(アセットアロケーション)は、国内債券、国内株式、外国債券、外国株式でおおよそ4等分(各15~35%)になっています。

一般的に、債券を組み入れることで、資産額の振れ幅を減少させることができますから、多額の年金を運用するGPIFは債権を組み入れた保守的な資産配分をしていることもわかります。

年率のリターンはどの程度なのでしょうか。

GPIFの年率リターンは+2.58%

2001~2019年度のGPIFの運用は、年率+2.58%です。

国民の年金額を年率+2.58%で増やしている、運用は素晴らしく上手くいってるわけで、運用していなければ、いまよりも57兆5377億円少なかったわけです。

運用資産額は、150兆6332億円。

インカムゲイン(配当収入)も右肩あがりです。

わたしが感じたこと

GPIFは、わたしたちの年金を保守的に運用している、保守的な運用でさえも年+2.58%を達成できる。

年金制度は基本的に賦課方式であるため、少子高齢化がすすむ上でわたしたちの老後は、年金は貰えるが額が減ることが予測される。

GPIFが運用していなかったら、もっと貰えないだけなのだろう。

やはり、自分でも備える時代であることに変わりはなく、GPIFにならって運用をしたほうがよい。

GPIFは国民の年金を運用するため、保守的な資産配分にならざるを得ないが、自分個人であればリスクをとるのは自由。

20~40代程度の若さであれば積極的にリスクをとって外国株式一択だってもちろんよいと思います。

が、2019年度の運用状況を公表しました。 2019年度は損失8兆円! これを受けて、一部の議員、メディア、Twitterで騒){kind=link}