配当金を受け取っても再投資するのであれば、配当金の受け取り時に課税される20.315%の税金が、トータルリターンの足枷になるのでは?

その通りだと思います。

米国株であれば3ヶ月ごとの配当がありますが、配当のたびに課税されることはトータルリターンを下げることにつながります。

これは税金を納めることを先延ばしにしたほうが有利となる繰延(くりのべ)効果が働かないからです。

では、その繰延(くりのべ)効果がどの程度の影響を及ぼすのでしょうか。

簡単な試算イメージを作成しました。

繰延効果がトータルリターンに及ぼす違いはどの程度か?

繰延効果なし(≒配当課税再投資をイメージ)と繰延効果あり(配当なし)の比較です。

100万円を10年運用するとします。

*今回は繰延効果に着目した単純な試算です。

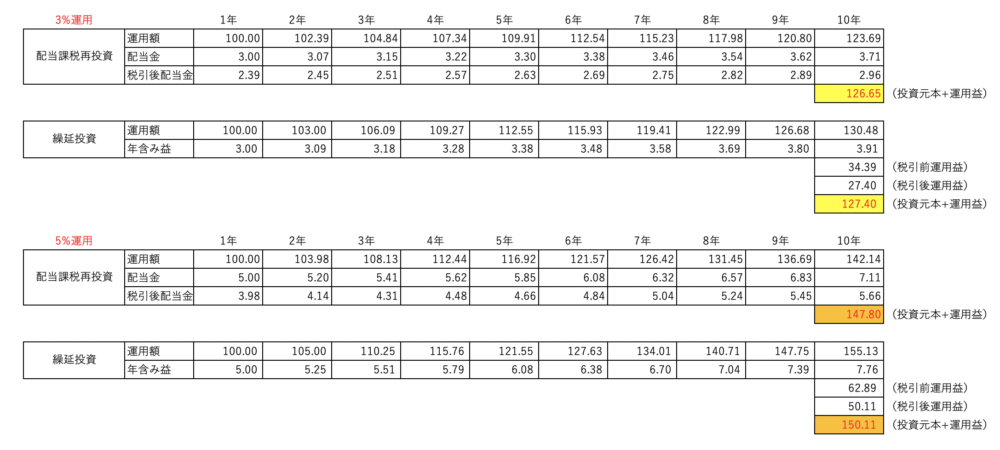

3%運用において、配当課税再投資の場合、1年で配当は3万円で、税引後配当は2.38万円です、そして配当は再投資して10年後には投資元本+運用益で126.65万円になります。

一方、繰延運用では10年後において含み益に対して税金が引かれ、投資元本+運用益は127.40万円になります。

つまり3%運用した場合、10年で0.75万円リターンを下げます。

*再投資する度に買付手数料が必要になるので、その差は少し大きくなります。

「あれ、思ったほどじゃないな…」

では、5%運用ではどうでしょうか、配当課税再投資の場合、1年で配当は5万円で、税引後配当は3.98万円です、そして配当は再投資して10年後には投資元本+運用益で147.80万円になります。

一方、繰延運用では10年後において含み益に対して税金が引かれ、投資元本+運用益は150.11万円になります。

つまり5%運用した場合、10年で2.31万円リターンを下げます。

「あれ、これも思ったほどじゃないな…」

10年程度で5%運用であれば、大したことないと感じるのが率直な感想です。

だったら、配当金の入金をモチベーションとして、日々の副業や倹約に取り組んでも良いと思うのです。

超長期では繰延効果は無視できない差を作りだす

3%運用、5%運用で10年の運用であれば繰延効果は大した影響を及ぼさないことがわかりました。

では、20年、30年、40年のような超長期ではどうでしょうか。

実際、わたしは高配当個別株や高配当株式ETFを保有していて、人生100年時代を考えれば先40年保有し続けることも十分あります。

先ほどと同じ手法で、繰延効果の有無による違いを超長期で算出してみました。

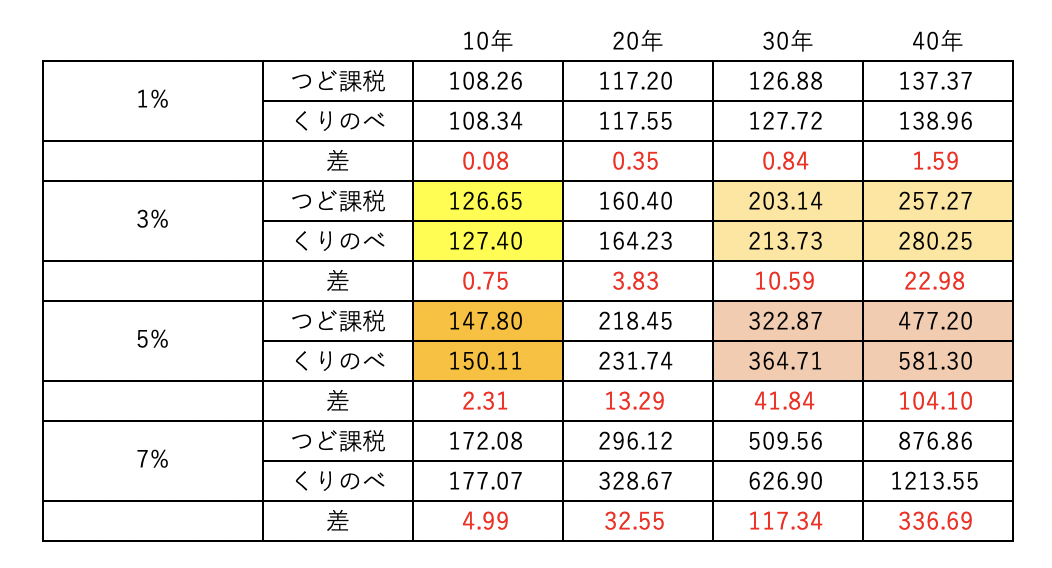

運用額は同じく100万円で、1%、3%、5%、7%運用で示します。

*今回は繰延効果に着目した単純な試算です。

繰延効果なし(つど課税)と繰延効果あり(くりのべ)の差は、3%の場合、20年で3.83万円、30年で10.59万円、40年で22.98万円です。

同様に5%の場合では、20年で13.29万円、30年で41.84万円、40年で104.10万円の差が生じます。

7%運用であれば、40年でなんと336.69万円の差であり、決して無視できない差が生じます。

こう考えると、20代や30代の若い時期から配当を再投資する前提で、高配当株や高配当株ETFを購入することは超長期的にみるとトータルターンを顕著に下げることに繋がります。

50代や60代など現役引退する頃に(もしくはFIREする頃に)、その配当金で生活するため、高配当株投資に切り替える戦略が最も合理的でスマートかもしれません。

しかし、3ヶ月ごとに貰える配当金が副業や倹約へのモチベーションをとてつもなく高めてくれます。

したがって、配当金を楽しみたい方にとっては、インデックス投資(再投資型に設定して分配金をもらわない)プラスアルファとして高配当株投資がいいかもしれません。

-

-

プライムデーを前に「Kindle Unlimited」「Amazon Music Unlimited」が99円で使えるキャンペーン開催中!

続きを見る

-

-

【資産形成】インデックス投資と高配当株投資のハイブリッド戦略で経済的自由を目指す

続きを見る

{kind=link}