この記事はこんな方におすすめ

- iDeCoって何なの?

- どこでどうやって始めるの?

- iDeCoのメリットとデメリットは?

- すでにiDeCoを始めている人の成績はどうなの?

などの疑問を抱いている方は多いと思います。

そこでこの記事では、私(@haitoukun)の実体験をもとに、上記の疑問に答えます。

記事の前半ではiDeCo制度の概要の理解をしつつ、記事の後半では具体的にメリットとデメリットを解説します。

この記事を読み終えることで、iDeCoの概要や始め方が理解できるだけではなく、メリットとデメリットを認識したうえでiDeCoの活用を選択できる状態になります。

それではいってみましょう!

iDeCo(イデコ)って何なの?

一言で表現すると、iDeCoは「国が作った年金制度の3階部分」です。

日本は長い間「貯蓄から投資へ」というスローガンを掲げてきました。それを国民に後押しするために国が作った制度です。

そして、日本の年金制度は1階に国金年金、2階に厚生年金が準備されています。この公的年金に加えて備える、つまりiDeCoは3階部分になります。

公的年金制度は、現役世代の保険料を年金受給世代へそのまま仕送る方式(賦課方式)であることに対して、iDeCoは将来の自分への仕送り方式になっています。

将来の自分への仕送りに際し、定期預金で保管しておくか、それとも投資で保管しておくか運用方針を自分で選択します。

詳しくは後半で解説しますが、投資で保管することで3階部分が分厚くなることが期待できる仕組みになっています。ただし、iDeCoは年金なので60歳までは引き出せません。

ココがポイント

iDeCoは国が作った年金制度の3階部分。運用方針を自分で選択します。

どこでどうやって始めるの?

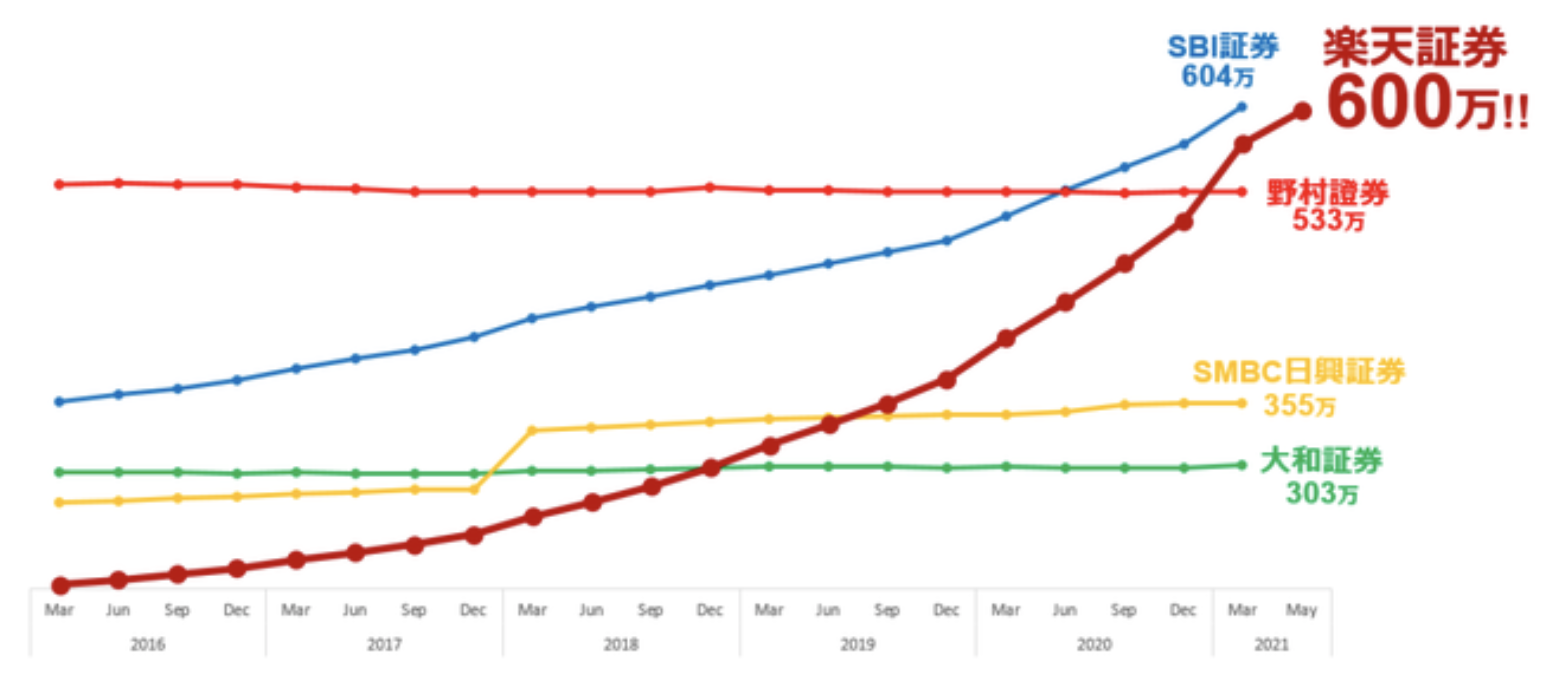

iDeCoを始めるには証券口座の開設が必要です。証券会社は数ありますが、インターネット証券が簡単でお得です。

代表的なインターネット証券はSBI証券と楽天証券です。昨今、野村証券や日興証券といった大手証券会社に比べ、ネット証券が急速に拡大しています。

インターネット証券は実店舗を持たずネットを介した取引が主体であるため、人件費や店舗維持費が抑えられ、利用者は手数料が安いという恩恵を受けられます。

私は楽天証券を利用していますが、画面が見やすく使い勝手が良いです。楽天証券は総合口座と同じログイン画面からiDeCo画面へスムースに移行できます。

ネット証券であれば大差はありませんので、SBI証券、楽天証券どちらでもよいでしょう。

インターネットで申し込みをすると、正式な申込書、事業主の証明書を取得することができます。

ココが難点

事業主の証明書(会社に記載してもらう書類)は会社事務方が制度を理解していればすぐ発行してもらえますが、事務方がiDeCoを知らないと説明が必要。

iDeCoのメリットとデメリットは?

メリット

- 掛金(拠出金)が全額所得控除

- 利息・運用益が非課税

- 受取時に退職所得控除もしくは公的年金控除の対象

一つずつ解説します。

①掛金(拠出金)が全額所得控除掛金が全額所得控除されるので、課税の対象となる所得が減り、当年分の所得税と翌年分の住民税が軽減されます。つまり掛金が多いほど税金が軽減されます。

節税額の例

- 年収400万円→月2.3万円を拠出すると年41,400円の節税

- 年収600万円→月2.3万円を拠出すると年55,200円の節税

なんと、iDeCo始めると、年4万円以上の手取り増と同じ効果です。

具体的には、最低でも所得税5%(最低税率)、住民税10%の税金が軽減され、月額23,000円であれば3,450 円(年間41,400円)の節税。

税金で課税所得の15%を納めるか、iDeCoに回すかという選択です。国の国民年金基金連合会で自身の口座において積立が行われます(決して国にお金を回収されるわけではありません)。

ただし、専業主婦(主夫)の場合、所得控除のメリットがないので注意が必要です。節税額は掛金、年収によって異なります。自分の節税額を楽天証券のシュミレータでチェックしてみましょう。

②利息・運用益が非課税通常、利息・運用益から20.315%の税金が引かれますが、iDeCoでは運用益の20.315%が徴収されないということです。

例えば、月掛け金2.3万円、年期待リターン6.8%で30年運用できた場合、掛け金の合計828万円に対して、運用結果は2,607万円になります。

通常であれば、運用益2,607万円-828万円=1,779万に20.315%の税金がかかり、361万円の税金を納める必要があります。しかし、運用益非課税はこれも納める必要がありません、ということです。

さらに20代からiDeCoを始めると運用期間を40年近く設定できるので、大きな恩恵を期待できます。

月掛け金2.3万円、年期待リターン6.8%で40年運用できた場合、掛け金の合計1,104万円に対して、運用結果は5,424万円になります。

そのうち752万円は、①掛金(拠出金)が全額所得控除による恩恵になります👇

③受取時に退職所得控除もしくは公的年金控除の対象になるiDeCoの掛金全額が所得控除の対象。つまり、最低でも所得税5%(最低税率)、住民税10%の税金が軽減され、月額23,000円であれば3,450 円(年間41,400円)の節税。

毎月3,450円を運用すると40年で752万円になりえます。税金で15%納めるか、752万円を期待するか。所得控除だけの威力でこれ。iDeCo最強😊 pic.twitter.com/i3cxhIy1td

— 配当くん (@haitoukun) July 27, 2021

60歳以降に受取が可能になりますが、一時金(一括)受取りか年金(分割)受取りを選択できます。一時金は退職金と同じで退職所得控除の対象になり、年金受取りは公的年金控除の対象になり税負担が軽減されます。

ただし、将来どちらで受け取ることで税負担をより少なくできるか、これは現時点では推測が難しいです。なぜなら会社からの退職金の額、公的年金の額、iDeCo受取り時の所得額によって変わるからです。

したがって、60歳近くになった時の自身の状況でどちらがより税制メリットが大きいかで判断するを覚えておきましょう

デメリット

- 60歳まで引き出せない

- 管理手数料が発生

- 受取時に課税を受ける可能性

60歳までは引き出すことは不可能です。しかし、将来の自分への仕送りで制度であるため、簡単に引き出せないということはデメリットではなく、むしろメリットであると捉えた方が良いでしょう。

自由に引き出せない、流動性がないという意味でデメリットです。

したがって、老後に使う資金として積み立てるイメージがとても大切になります。

②管理手数料が発生iDeCoを開設する際に国民年金基金連合会に初回のみ2,829円の手数料が必ずかかります。そして、同じく国民年金基金連合会に毎月105円、信託銀行に毎月66円の手数料で、あわせて毎月171円が必ずかかります。

ほかにも、証券会社によっては運営管理手数料が必要になりますが、ネット証券では無料であることが多いです。

拠出を一時中断したとしても信託銀行に毎月66円の手数料が必要です。

最低掛金の5,000円で初回拠出直後に拠出を中止した場合、2,000円からスタートということになると思うんだけど、拠出をやめても引き出せず、信託銀行の66円は毎月かかり続けるようなので、3年で0になるという現象が生じるのかな😇

— 配当くん (@haitoukun) June 6, 2021

ただし、メリット①の掛金が全額所得控除の恩恵の大きさからすれば、高い手数料ではなく気にする必要はありません。

しかしながら、手数料は掛金の額がいくらでも同じなので、掛け金が低ければ相対的には高い手数料になることに注意しておきましょう。

③受取時に課税を受ける可能性がある受取りは、一時金受取りと年金受取りが選択可能です(併用もできます)。

会社からの退職金が多い場合、iDeCoを一時金で受取るとiDeCoは課税対象になる可能性があります。

会社退職金とiDeCo一時金の合計額が、退職所得控除額の上限を上回る分には課税となるからです。

退職金を一時金(一括)で受け取る場合、退職所得扱いになります。iDeCoも一時金で受け取ると、同じ退職所得扱いです。22歳から60歳まで38年働くと、2060万円(40万×20年+70万×18年)までの控除です。

退職金とiDeCoを合わせて2060万を大きく超える場合、iDeCoの非課税メリットは大きく棄損されます😂— 配当くん (@haitoukun) August 21, 2021

退職控除は、勤務年数20年までは年40万円、勤務年数20年以降は年70万円の合計額になります。つまり、勤務年数20年までは年40万円ずつ上がり、21年目からは70万円ずつ上がっていくことになります。

大企業で定年退職した場合、退職金は平均2,289万円とされているので、38年勤務であればすでに退職金所得控除枠を使い切ってしまいます。ここにiDeCoを一時金で受け取ろうとしてもメリット③退職所得控除の対象にはならないのです。

ちなみに、退職金の課税は控除を差し引いた額の2分の1、これが課税所得で、所得税(税率は額によって異なる)+特別復興所得税(所得税の0.021%)+住民税(一律10%)を税金として納める必要があります👇

訂正

例えば、退職金2060万+iDeCoで4370万という幸運の場合、課税所得=(2060+4370-2060)の2分の1で2185万

・所得税 2185×0.4-279.6=594.4万

・特別復興所得税 594.4×0.021=12.4万

・住民税 2185×0.1=218.5万

税金総額は825.3万税金は一時金、年金、併給で違います

資産形成はiDeCo活用を推奨😊 https://t.co/G2wbBFLJsl— 配当くん (@haitoukun) August 21, 2021

このように、会社退職金とiDeCo一時金が多い場合、課税額が多くなると想定されます。

一方、年金受取りでも注意が必要で、定年後も収入がある場合もしくは年金が多い場合には公的年金控除の節税効果が弱まる可能性があります。

ベストな受取り方は人によって異なります。60歳近くになったら受取り方法について考えていきましょう。

ちなみに、退職所得控除は、iDeCoを受け取ってから5年期間をあけば、再び退職所得控除を使うことができます。一方で、会社退職金を先に受け取る場合は、15年期間をあけないと、再び退職所得控除が使うことができないルールになっています。

2022年のiDeCo改正によって、iDeCo受給の開始可能年齢が60歳から75歳まで選択可能になる見込みです。これも考慮した上で、退職所得控除を2回使う例を提示します。

退職所得控除を2回使う例

- 60歳でiDeCo一時金を受取る、65歳で会社退職金を受取る

- 45歳で会社退職金を受取る、60歳でiDeCo一時金を受取る

- 55歳で会社退職金を受取る、70歳まで伸ばしてiDeCo一時金を受取る

- 60歳で会社退職金を受取る、75歳まで伸ばしてiDeCo一時金を受取る

ココがおすすめ

退職金が多い場合には受取り方に注意。それでも掛金が全額所得控除だけで相当な節税メリットがiDeCoにはある。

すでにiDeCoを始めている人の成績はどうなの?

私はiDeCo歴5年です。全額を楽天全米株式インデックスに拠出しています。

iDeCoが5年目に突入。楽天VTI。現在プラス48.3%です。1年前はマイナス局面。金融相場の威力がよくわかります。運用利回りは年率18.5%で絶好調。しかし、いつかは必ず弱気相場が訪れます。そして、いずれ年率6.8%前後に収束してくるでしょう。平均への回帰。インデックスの長期投資はそうゆうこと😊 pic.twitter.com/azuXqajy80

— 配当くん (@haitoukun) April 29, 2021

足元の相場状況は極めて良いです。しかし、過去の歴史を振り返れば、米国インデックスのトータルリターンは年率6.8%です。したがって、この先10年、20年でみれば年率6.8%に収斂されてくることを想定しています。

さて、iDeCoは「国が作った年金制度の3階部分」ですが、2階と同じ特徴を持っています。それは、加入者が障害を負った場合、一定期間を過ぎたら「障害給付金」として給付が受けられます。

そして、加入者等が死亡した場合には、家族が「死亡一時金」として給付を受けることができます。こういった点からも、現行の2階までの年金制度に、3階部分を作る価値が十分にあるのではないでしょうか。

iDeCo制度は今後も改訂がありそうです。時折情報をチェックしておきましょう。

{kind=link}