当ブログへご訪問ありがとうございます。

マーケットにはアノマリーがあります。アノマリーとは理論では説明できない規則性のことです。11月〜1月は株価が堅調に推移しやすいというのもアノマリーとして知られています。

S&P500の月別リターン(1928-2021年)

過去を振り返ると、11月、12月、1月は

堅調に推移しやすい😊*Y軸は変化率(%) pic.twitter.com/nTekvyc3pV

— 配当くん (@haitoukun) November 3, 2021

先日、再びS&P500が強気相場入りしたこと、そしてこのアノマリーに従って、現金を追加でリスク資産へ振り分けました。私の資産配分で現金比率は過去最低水準です。

さて、2021年10月の配当金のまとめです。

💐10月の配当金は170,462円でした💐

税引き後1498.02ドルと-162円(信用配当落調整金含む)で、合計円相当170,462円。

米国配当はKO、GSK、MO、PMの4銘柄🇺🇸

自分が働かなくても金融市場を利用すればお金が増える、若い世代こそ貯蓄から投資へ😊 pic.twitter.com/0XqGdq00os

— 配当くん (@haitoukun) October 30, 2021

そういえば先日、FIREへの爆進中夫婦のまるみさん(@maru_mmmr)が、YouTubeで【40代でサイドFIRE目指す】配当くんの王道資産形成戦略、と題して私を紹介いただきました。

私の投資戦略をわかりやすく、しかもカワイイ声でお話してくれます。ぜひご覧いただけると嬉しいです。

目次

2021年10月の配当金は170,462円でした

わたしはiDeCoとNISAで米国株式インデックス投資をしていて、楽天全米株式インデックスの再投資型に設定しています。

そして、余剰資金で米国高配当個別株、米国高配当株式ETFなどを特定口座で買っています。

この記事の配当金は、特定口座で買っている資産から運ばれてきたお金です。

今月の米国配当は、税引き後で以下になります。

- コカ・コーラ(KO):$239.47

- グラクソ・スミクライン(GSK):$345.47

- アルトリア・グループ(MO):$478.94

- フィリップ モリス インターナショナル(PM):$434.14

国内株は、-162円(信用配当落調整金を含む)でした。

合計で円相当170,462円でした。

2021年10月末までの配当金の推移です

高配当株投資は定期的にキャッシュフローをもたらしてくれるので、資産所得を堪能したい投資家にとって投資を継続しやすいスタイルです。

わたしも資産所得を堪能したい投資家で、配当金という資産所得が経済的安心感をもたらすと実感しています。

配当金はまさしく不労所得でありお金自動発生マシンです。

2019年1月以降の配当金の推移です。

現在の資産全体に対する高配当株への投資割合は70%程度で、資産全体がお金自動発生マシンとして機能しています。

*高配当株投資のほかにインデックス投資、グロース株投資、そして仮想通貨投資にも挑戦しています。

2019年の税引き後の平均月配当は97,461円、2020年の税引き後の平均月配当は131,683円でした。

目標は配当金が生活費を上回ることなので道のりはまだまだ長いです。

したがって、これからも副業や適度な節約を続けお金がわたしのために働いてくれるサイクルを回していきます。

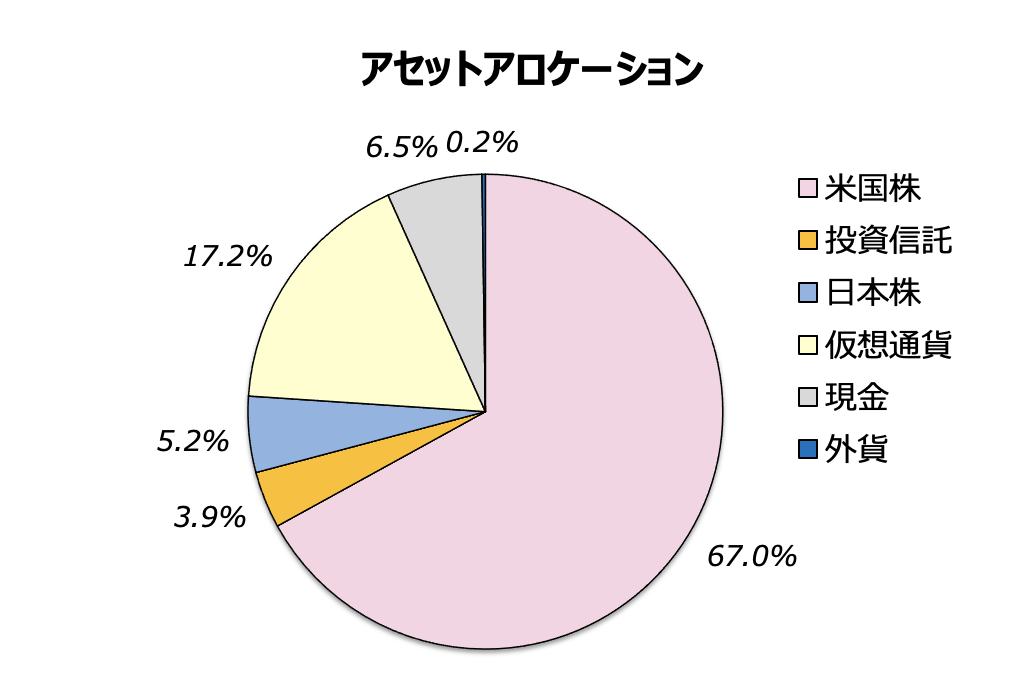

2021年11月の資産配分:米国比率70.9%、現金比率6.7%

毎月、月初めに資産を計算し、資産配分を再考しています。定期で記録しておくことで資産配分の推移に気づけますし、今後の方針を考える上でも役に立ちます。

あらかじめ言っておくと、わたしの資産配分はとても偏っています。ただ、自身のリスク許容度と向き合った結果であり、わたしにとっては攻撃的な資産配分として、いい感じだなと考えています。

- リスク資産は93.3%、現金は6.7%です。

- 米国投資は株・ETF・投資信託を合わせて70.9%です。

2021年11月3日時の資産配分です。

初めに、資産の93.3%はリスク資産に配分しています。リスク資産でも株式、ETF、投資信託、仮想通貨など高リスク資産であり、債券や貯蓄型保険など低リスク資産は保有していません。

これはわたしの投資人生が30年以上の超長期を想定しているため、お金をよりリスクに晒すことで大きく振れる効果を期待しているからです。

また現役世代は、自分自身を労働市場で運用することで定期的にお給料をもらいます。これは言い換えれば自分自身が債券のような効果を果たしているとも解釈できます。

したがって、現在保有しているお金はその大半を高いリスクに資産に置き換え、現役世代という資産を積み上げるステージに立つ自分自身の最適解かなと考えています。

さて、現役世代が資産運用をする場合、利用すべきは非課税制度(iDeCo、NISA、ジュニアNISA)です。

iDeCoはNISAよりも優先したい制度です。

【iDeCo】iDeCo制度の概要とメリット・デメリットが理解できます

そして、子供がいる家庭であればさらに非課税制度が使えます。

ジュニアNISA制度を活用する。

【ジュニアNISA】ジュニアNISAの始め方を解説!親のサポートで0歳からでも投資家になれる

ところで、現金の6.7%は生活防衛費なわけですが、この現金は何も生み出しません。活用方法に悩んでいたところ、2020年に良い方法を見つけました。

優待クロス取引です。

最近届いた優待。生活防衛費を活用して取得。優待はクロス取引での取得がうまうまですね!😊

①オリックス

・新米7キロ

②すかいらーく

・8,000円分の食事券

③アルペン(2名義)

・2,000円分の商品券 ×2

④クリエイト(2名義)

・4,000円分の商品券 ×2 pic.twitter.com/IcWVpbA0B9— 配当くん (@haitoukun) October 3, 2021

最近届いた優待。生活防衛費を活用して取得しました。優待はクロス取引での取得がうまうまですな!😊

①前澤給装工業

・お米3kg

②サカタのタネ(2名義)

・博多華味鳥のカレー3食×2

③JMホールディングス

・鳥むね2キロ、豚340g2パック

④西松屋

・1,000円分商品券 pic.twitter.com/fp09stNVeN— 配当くん (@haitoukun) November 2, 2021

優待クロス取引を利用することで、現金(生活防衛費)もフル活用できる仕組みを構築できるのです。

優待クロスに関する記事はこちら

2020年は優待28銘柄40個(27銘柄39個がクロス取引)でした

2021年上半期に届いた優待

【株主優待】2021年の上半期に届いた株主優待品(クロス取引でプチ優待生活)

固定費の支払いを配当金で賄いたい

高配当株への分散投資は安定的に配当金をもらうことが期待できます。

月10万円の資産所得はひとつの区切りです。

わたしの生活で言えば、家の家賃+電気代+水道代+プロパンガス代くらいなわけで、生涯にわたって配当金で支払えると考えると心理的余裕がでてきます。

8月の固定費👇

✅家賃🏡76,285

✅電気⚡️5,360

✅水道🚰4,283

✅ガス🛀9,147

✅NHK📺2,170

✅通信🌐0 (Rakuten)

・田舎の築浅2LDK

・共益費・Wi-Fi込み

・駐車場2台付き

・住宅・車ローンなし

・医療・生命保険なし計 97,245円

🖕配当金でカバーできるあと保育料と食費を準備できれば😊

— 配当くん (@haitoukun) September 10, 2021

という感じで、固定費は配当金で賄うことができる状況になっています。

しかし、FIREの権利獲得までの道のりは長く、マネーマシンを大きくしていきます。

配当株への投資、スイートスポットは利回り4〜6%!はこちら

配当株への投資、スイートスポットは利回り4〜6%の企業か

これから投資を始める方へのすすめ

誰しもお金持ちになりたいと思うものですが、労働で得た資金をいかに若いうちに金融市場で回すことができるかが重要です。

投資は最低15年以上の超長期投資を基本とし、保有商品は米国株式インデックスの積立を基本とすることを推奨します。

米国株式インデックスは、全米株式インデックス(VTI)、S&P500インデックス(VOO)などです。

まずは、iDeCoやつみたてNISAなどの非課税制度を利用し、米国インデックスに投資する投資信託の買い持ち戦略に徹することです。

この手法は、投資の基本原則である長期投資、積立投資、分散投資に合致しています。

実際、わたしも一方では、iDeCoとNISAではインデックス投資の積立をしていますし、妻はつみたてNISAで米国株式インデックスに積立をしていて、娘はジュニアNISAで年80万を目標に米国株式インデックスへ積立をしています。

1歳の娘は0歳のうちに316,632円もお金を増やしました。プラス28.78%です。父は娘に完敗です。1歳でも全米株式インデックス一本でお金は寝かせて増やすそうです🤣 pic.twitter.com/dwFYnoqqDS

— 配当くん (@haitoukun) March 17, 2021

1歳の娘のジュニアNISAの買い付け今年分が終了しました。年間80万円までなので月10万円で自動設定にしていました。買い付けできるのはあと2年、非課税を最大限に利用します。

教育資金は学資保険ではなくジュニアNISAで準備します😊 pic.twitter.com/kiqBm30Ca2

— 配当くん (@haitoukun) August 6, 2021

さらに、余力資金がある場合においては、非課税枠を超えて特定口座で米国インデックスに投資する投資信託を買い増すことが望ましいと考えています。

長期でインデック投資に勝てる個人投資家は3%以下?はこちら

長期でインデックスに勝てる個人投資家は3%以下

どうしても配当金を楽しみたいのであれば、個別株にトライする前にVYM、SPYD、HDVなどの高配当株式ETFを検討することをおすすめします。

ETFであれば暴落局面においても比較的安心して買い増すことができます。

個別株に比べ安心して長期投資ができ保有し続ける限り配当を楽しむことができるはずです。

さて、2021年7月5日に共著「ど素人でも稼げる! まんがと図解で超カンタン 1億円をつくる米国株投資」が発売になりました。大変ありがたいことに売れ行き好調と聞いています。

この書籍では、7人の米国株投資家がまんがと文章で紹介されています。米国株投資と言っても、その手法や考え方は様々です。

今から米国株を始めようと思っている方、自身の米国株投資スタイルで悩んでいる方は、本書籍で参考になる投資スタイルが見つかると思いますので、ぜひ手にとって読んでみてください。

{kind=link}