株式投資の最適解はS&P500インデックスへの長期投資であると言われてます。

長期運用を前提とした場合、金融知識に精通したプロのファンドマネージャーでさえも、S&P500に勝るパフォーマンスを示すことが難しいからです。

これは金融業界の不都合な真実として知られています。

したがって、お金の運用はお金のプロに任せるのではなく、自分自身で手数料の安いネット証券を開設し、S&P500インデックスにでも積み立て設定をしておけばいい、ということになります。

実際、世界最大の投資持株会社であるバークシャー・ハサウェイの筆頭株主で、同社の会長兼CEOを務めるウォーレン・バフェットは、「株主への手紙」の中で、個人投資家はS&P500に連動する低コストのインデックスファンド(VOO)に投資することを推奨しています。

しかし、株式投資の最適解は、S&P500インデックスへの長期投資だけとは限りません。

配当王銘柄への投資はインデックス投資を上回る?

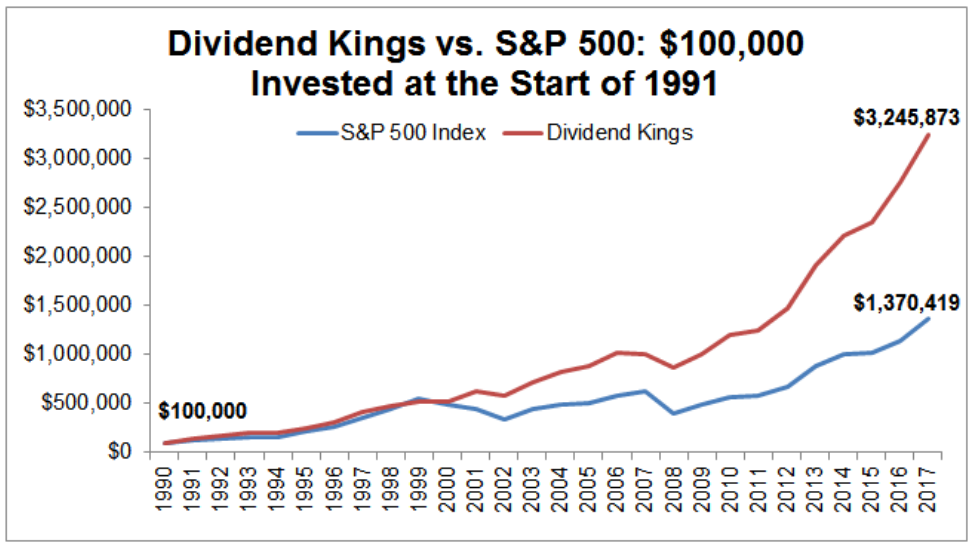

以下は、S&P500指数(赤線)と配当王銘柄群(青線)の1990年から2017年までの推移です。

*配当王銘柄群とは、少なくとも50年連続で配当を増配を続けた企業群を示します。

1990年を起点としS&P500インデックスと配当王銘柄群にそれぞれ10万ドルを投資したとします。

配当は再投資されましたが、リバランスと追加投資はありませんでした。

2017年にS&P500インデックス投資は137万ドルに達しました(年率10.2%)。

一方で、配当王銘柄群投資は324万ドルに達しました(年率13.8%)。

*ただし、このデータは生存バイアスの罠があるので注意が必要です(2017年までに王冠を失った配当王銘柄は外されています)。

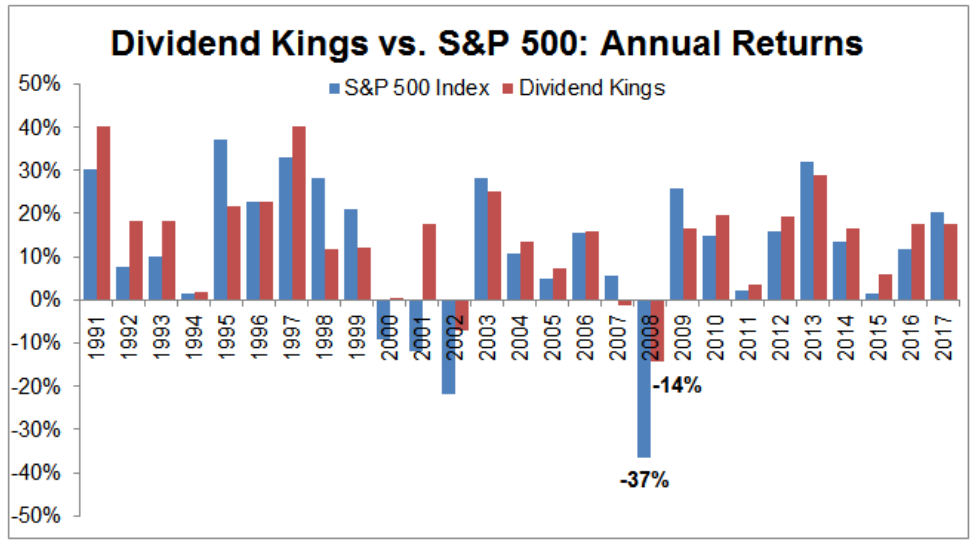

なぜ配当王銘柄群への投資がS&P500インデックス投資を上回ったのか?

それは各年における騰落率をみるとわかります。

以下は、S&P500指数(青線)と配当王銘柄群(赤線)の年間騰落率を示しています。

際立ったのは、2000-2002年のITバブル崩壊、2008年のリーマンショックなど不況期における配当王銘柄群の強さです。

平均年間騰落率はS&P500で17.3%、配当王銘柄群で12.5%でした。

配当王銘柄群は、一般的に弱気市場で機能する防御特性を持つビジネス(生活必需品である食品や医薬品、社会インフラである電力・ガス、鉄道、通信など)であることが多いとされています。

こういったビジネスを保有する企業は、景気の良し悪しにかかわらず大きな成長は見込めませんが、安定した配当を投資家に還元しやすく、投資家はその配当を弱き相場においても再投資することで長期で高いリターンを享受できると考えられています。

このように、配当王銘柄などの連続増配株に長期投資することも、株式投資の最適解といえます。

さて、現在はコロナ不況が世界に到来しているわけですが、配当王銘柄群の強さは感じられません、そしてハイテク株が牽引するS&P500の強さがますます輝いて見えます。

世界各国におけるコロナ不況の名目での通貨供給量の拡大は株式市場にとって追い風となっているからです。

しかし、過去の歴史(1991年から2017年と短いけど)を参考にするなら、配当王銘柄群への投資を自分自身の投資戦略に取り入れることもありだと思います。

インデックス投資、連続増配株投資、高配当株投資、特定のセクターへの集中投資、これらの組み合わせ、はたまた長期投資や短期トレードなど、投資スタイルは千差万別です。

-

-

長期でインデックスに勝てる個人投資家は3%以下

続きを見る

-

-

月の配当金が通信費を超え、食費を超え、家賃を超え、いつか生活費を超える日を楽しみにしてる

続きを見る

{kind=link}