iDeCo(もしくは企業型確定拠出年金)、積立NISAも始めました。

次のステップをどうしようかと考えています。

こういった質問をよくいただきます。

結論、iDeCoと積立NISAを満額設定したのなら、もう十分です!

目次

iDeCoと積立NISAだけで十分な理由

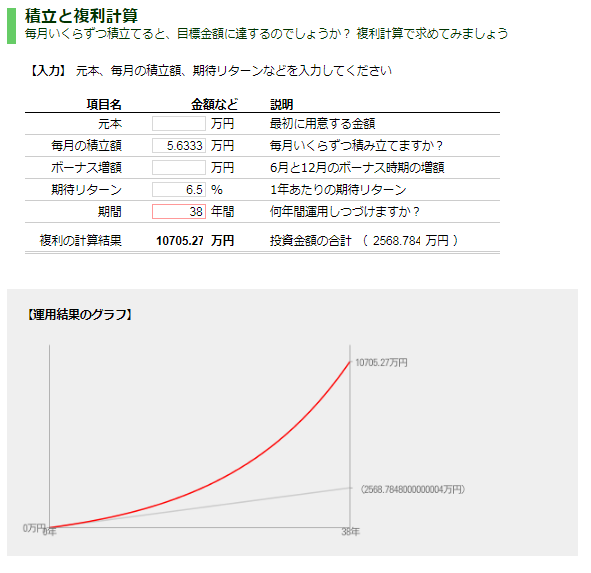

上の図は、月5万6333円を38年間運用、期待リターンを6.5%とした時の運用結果です。

*イーノ・ジュンイチさんのサイトでシュミレーションしています。

http://guide.fund-no-umi.com/tools/comp.html

*ただし、期待リターン6.5%、リスク14.36%とした場合、おおよそ37.8%の確率で10,649万、50%の確率で8,784万になる試算です。

38年間ですので、22歳から働きはじめ、この国が用意した非課税制度を60歳まで利用していれば、資産1億円の景色がみえてくるわけです。

*正確には積立NISAは20年間で各年の掛け金が先20年にわたって非課税(年あたり40万×20年)。

期待リターン6.5%が高すぎるという指摘もありますが、過去の株式投資の歴史を振り返れば大きく外すこともないと考えています。

とはいえ、過去は未来を保証するものではありません。

(参考に、過去の米国インデックスのリターンと暴落の歴史を、文末にリンクを貼っておきます。)

1億円って大きな節目だと思います、雲を抜けた、というような感覚です。

富裕層のひとつの定義ですし、多くの人にとって1億円って凄まじいパワーフレーズでもあるから。

38年も待たずに富裕層になりたい場合

iDeCoと積立NISA満額だけでは不十分です。

余力がある場合は、もしくは余力を作ってでもしなければいけないことは、特定口座の利用です。

わたしはシンプルに以下の戦略が望ましいと考えています。

1.特定口座でも投資信託を毎月積立設定(再投資型)をする

・楽天カード⇔楽天証券であれば、月5万円までカード決済が可能ですので、積立NISAの残り月16667円を積立設定する。

16667円を超える分は、楽天証券口座内もしくは楽天銀行口座内からの買い付けになります、余力があれば、16667円を超えて積立設定をすればいいと考えています。

2.特定口座でETF(Exchange Traded Fund の略)を買う

現状で、楽天証券では海外ETFの定期定額買い付け設定はできませんので、スポット買いをすることになります。

(SBI証券では、海外ETFの定期定額買い付け設定サービスがあるようです。)

購入商品は(わたしだったら)、1の場合は楽天VTIかe MAXIS slim S&P500のいずれか、2の場合はVOOかVYMのいずれかにします。

1、2それぞれにメリットがあります。

1のメリットは、設定すれば自動であること、確定申告をする手間がないことです。

2のメリットは、配当金を楽しめること、配当を再投資するまた配当が増えるという楽しさを実感できること、外国税額控除を確定申告ですることで税金の勉強にもなることです。

わたしは2を選択しVYMを買い増しています。

*わたしは個別株も保有していますが、友人にすすめるなら、投資信託かETFまでとするよう推奨しています。

-

-

【iDeCo】資産形成にiDeCoはNISAより優先度が高い

続きを見る

-

-

【ジュニアNISA】ジュニアNISAの始め方を解説!親のサポートで0歳からでも投資家になれる

続きを見る

、積立NISAも始めました。 次のステップをどうしようかと考えています。 こういった質問をよくいただきます。 結論、iDeCoと積立NISAを満額設定したのなら){kind=link}