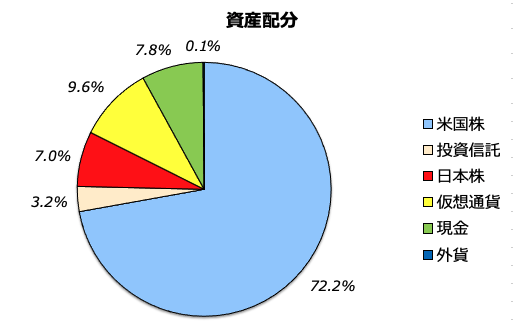

2021年2月3日の資産配分(アセットアロケーション)です。

毎月、月初めに1円単位で資産計算をしています。

- 米国投資は株・ETF・投資信託を合わせて75.4%

- 日本株および仮想通貨を含めリスク資産は92.0%

- 現金は外貨を合わせて8.0%

*投資信託はiDeCoとNISAを利用して米国インデックスを買い付けています。

*毎月2営業日目夕方ごろにNISAの買付が反映されるので、3営業日目に資産を計算しています。

現金(日本円)は優待クロス取引に活用しています。

優待クロスに関する直近の記事はこちら

2020年は優待28銘柄40個(27銘柄39個がクロス取引)でした

目次

ただいま金融相場の真っ最中で資産を保有することが有利だと思います

現在、コロナ対策として各国で金融緩和が行われています。

金融緩和は中央銀行による金利の引き下げです。

米国連邦準備理事会(FRB)、欧州中央銀行(ECB)そして日本銀行など各国の中央銀行は、市中銀行から債券の買い上げなどを行い、通貨供給量を増やし資金調達を容易にするわけです。

このカネ余りを背景に上げる相場を「金融相場」といいます。

ただいま金融相場の真っ最中であり、これは企業業績や実体経済が落ち込んでいるにもかかわらず金融資産は買われやすい状況にあるということを意味しています。

世界各国で大規模な金融緩和が行われていることを考えれば、「企業の業績」というよりも、全体で見ればどの企業銘柄も買われやすいというわけです。

*ちなみに企業業績の向上によって上げる相場を「業績相場」といいます。

さて、金融緩和は現金価値の減少を加速させるわけで、資産運用をせず現金預金だけでお金を貯めておくことが、より不利になります。

そして、米国連邦準備理事会(FRB)が2023年末まで実質ゼロ金利政策を掲げていることを考えれば株高はまだ続く可能性が高いと考えることができます。

しばらくの間は資産を保有することが有利な局面と推測されます。

超長期運用なら株式を資産運用に主軸にすることが望ましいと思います

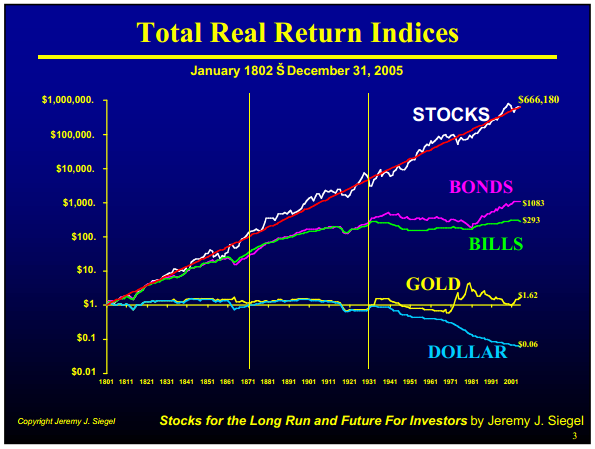

株式・長期国債・短期国債・金・預金の中で、株式への投資が最もリターンが高いことは歴史が証明しています。

1802年~2005年を通じ、株式のリターンは年率6.8%、長期債券は年率3.5%でした。

1802年に1ドルを各マーケットに投資した場合、2005年には株式(STOCKS)は666180ドル、長期債(BONDS)は1083ドル、短期債(BILLS)は293ドル、金(GOLD)は1.62ドル、に成長したのです。

この間、産業革命・世界恐慌・世界大戦があったにもかかわらず、株式は長期で成長してきたことが明らかになっています。

ドル(DOLLAR)は0.06ドルに目減りしました(インフレの分だけ価値が下がるからです)。

したがって、超長期で運用するのであれば株式を主体として資産配分すればいいと考えています。

一方で、債券を資産配分に組み入れることでリスクを軽減させる効果があります。

株式だけへの投資が怖いのであれば債券ETFなどへの投資も合わせた投資を考慮すればよいです。

わたしは50代以降にFIRE(経済的自由と早期退職)する際、資産のリスク(振れ幅)軽減の効果を期待し債券の組み入れを検討します。

リスク許容度の高い投資家は資産運用に少しのスパイスを加える

ここ数年でGAFAM(Google、Amazon、Facebook、Apple、Microsoft)やTESLA(テスラ)に投資していた投資家は多額のリターンを享受しました。

個別株に投資をすることで資産を大きくふくらませてくれる可能性が高まります。

個別株投資はより高いリスクをとっているわけで、リスクをとる程度は個人のリスク許容度次第です。

リスクのとりかたは個別株投資だけではありません。

わたしは1年以上前から仮想通貨にも投資をして、最近の仮想通貨の盛り上がりが資産額全体を押し上げています。

現在の資産全体に対する仮想通貨割合は9.6%です(2020年9月時で2.9%、前月は8.2%でこの間に買い増しをしたわけではありません)。

これから仮想通貨を考えている方も多いと思いますが、仮想通貨はボラティリティ(変動率)が非常に大きいので、iDeCoやつみたてNISAのように定期・定額のドルコスト法で購入することで比較的安心して投資をスタートできると思います。

リスク耐性の高い方もしくは少しでも早くFIREを目指す方は、個別株や仮想通貨にトライすることも楽しいと思います。

仮想通貨に関する直近の記事はこちら

【暗号資産】テスラも購入の衝撃!潮目が変わった?投資家はビットコインを無視できない

です。 毎月、月初めに1円単位で資産計算をしています。 米国投資は株・ETF・投資信託を合わせて75.4% 日本株および仮想通貨を含めリスク資産は){kind=link}