毎月、月初めに資産を計算し、資産配分を再考しています。定期で記録しておくことで資産配分の推移に気づけますし、今後の方針を考える上でも役に立ちます。

あらかじめ言っておくと、わたしの資産配分はとても偏っています。ただ、自身のリスク許容度と向き合った結果であり、わたしにとっては攻撃的な資産配分として、いい感じだなと考えています。

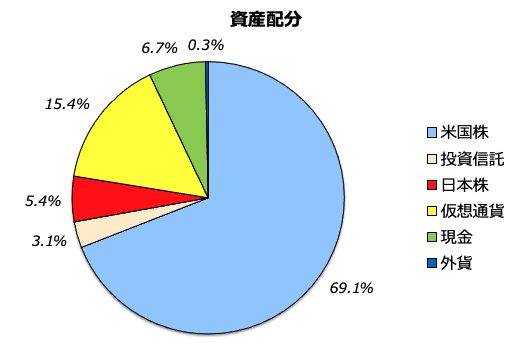

- リスク資産は92.9%、現金は7.1%です。

- 米国投資は株・ETF・投資信託を合わせて72.2%です。

2021年5月8日時の資産配分です。

(毎月2営業日目夕方ごろにつみたてNISAの買付が反映されるので、3営業日以降に資産を計算しています。)

初めに、資産の92.9%はリスク資産に配分しています。リスク資産でも株式、ETF、投資信託、仮想通貨など高リスク資産であり、債券や貯蓄型保険など低リスク資産は保有していません。

これはわたしの投資人生が30年以上の超長期を想定しているため、お金をよりリスクに晒すことで大きく振れる効果を期待しているからです。

また現役世代は、自分自身を労働市場で運用することで定期的にお給料をもらいます。これは言い換えれば自分自身が債券のような効果を果たしているとも解釈できます。

したがって、現在保有しているお金はその大半を高いリスクに資産に置き換え、現役世代という資産を積み上げるステージに立つ自分自身の最適解かなと考えています。

さて、現役世代が資産運用をする場合、利用すべきは非課税制度(iDeCo、NISA、ジュニアNISA)です。

iDeCoはNISAよりも優先したい制度です。

【資産形成】iDeCo始めた!積立NISA始めた!次は?

そして、子供がいる家庭であればさらに非課税制度が使えます。

ジュニアNISA制度を活用する。

【ジュニアNISA】ジュニアNISAの始め方を解説!親のサポートで0歳からでも投資家になれる

ところで、現金の7.1%は生活防衛費なわけですが、この現金は何も生み出しません。活用方法に悩んでいたところ、2020年に良い方法を見つけました。

優待クロス取引です。

最近届いた優待🍖📸👚🍜

①吉野家 3,000円券×2

②ビックカメラ 2,000円券×2

③イオンディライト 2,000円券

④ドウシシャ 手延べそうめ麺50g16束生活費を浮かして米国株を買うんだぁ〜🤤 pic.twitter.com/7AmqssjtZo

— 配当くん (@haitoukun) May 22, 2021

最近届いた優待🫖🍖🐠🍰

①フジ 2,000円相当の食品×2

②アークス 2,000円相当カタログ×2

③ウエルシア 3,000円相当カタログ

④北の達人 オリゴ糖150g×2オリゴ糖は便通で悩む祖母にプレゼントするんだぁ〜😊 pic.twitter.com/BIBv46KWbL

— 配当くん (@haitoukun) May 29, 2021

優待クロス取引を利用することで、現金(生活防衛費)を含むすべての資産が自分のためにフル稼働している仕組みを構築できるのです。

優待クロスに関する記事はこちら

2020年は優待28銘柄40個(27銘柄39個がクロス取引)でした

{kind=link}